Perspectivas de Mercados: Productos Agrícolas

Publicado el: 17/02/2013

Autor: Informe del Departamento Técnico Commodity and Ingredient Hedging - CIH

El Departamento de Agricultura de los EE.UU. (USDA) genera un resumen mensual de oferta y demanda para los cultivos principales que incluyen el maíz, el trigo y el frijol soya. Ambas proyecciones de la oferta, que se basan en la producción e importación anual, y los inventarios restantes del año anterior se ajustan conjuntamente con las proyecciones de uso que incluyen tanto la demanda como las exportaciones domésticas. Las cifras son ampliamente utilizadas por los operadores, analistas y profesionales de la industria para formar opiniones sobre la dirección del precio a corto y a largo plazo y para influenciar en las decisiones de compra y venta. Los cultivos se definen por los ciclos distintos que comienzan el 1 de septiembre para el maíz y frijol soya, y 1 de junio para el trigo. El USDA publicó recientemente su reporte WASDE (Estimaciones de Inventarios Mundiales Agrícolas) de febrero, el cual fue considerado bajista para el maíz, neutral a bajista para el frijol soya, y neutral a alcista para el trigo. (Texto completo)

| .- El USDA aumentó los inventarios finales del ciclo 2012/13 en 30 millones de bushels a 632 millones de bushels, ya que se vio una reducción en las exportaciones debido al ritmo lento de las ventas y envíos, lo cual fue compensado parcialmente por un aumento en el uso de alimentos para endulzantes. Como resultado, el cociente de inventarios/usos subió de 5.3% a 5.6%. .- Los inventarios finales mundiales para el ciclo 2012/13 se pronosticaron en 118.04 millones de toneladas, lo que representa un aumento de 2.05 MTM del mes anterior. Esto se debió principalmente al aumento en los inventarios de EE.UU y Brasil. El cociente de inventarios/usos aumentó 0.2% a 13.6%, lo que representa la cifra más baja desde comienzos de los años setenta. .- Técnicamente el mercado del maíz ha continuado corrigiéndose de la subida del verano que llevo los precios a nuevos máximos históricos. El soporte está cerca de los niveles actuales y con apoyo adicional aproximadamente $1 por debajo del mercado. Existe una tendencia histórica a que el mercado se mueva a la baja desde finales de febrero hasta finales de marzo. .- Teniendo en cuenta que las cifras finales de producción son conocidas y las proyecciones de la demanda gradualmente son más conocidas, los precios pueden seguir liquidándose en el corto plazo, ya que el enfoque del mercado se centra en el clima de Suramérica. |

Maíz Los inventarios finales aumentaron debido a una reducción en las exportaciones. El USDA redujo la proyección de exportaciones del mes pasado en 50 millones de bushels debido a la lentitud de las ventas y envíos y el potencial de mayor competencia de Brasil. Compensando una parte de esa reducción se vio en el aumento de 20 millones de bushels en la categoría de alimentos, semillas y uso industrial, ya que el USDA notó un mayor uso de maíz para endulzantes y almidón. El uso de etanol se mantuvo sin cambios a partir de enero.

En el ámbito mundial, la producción se elevó 2.1 millones de toneladas, ya que Brasil, México, India y Ucrania compensaron la menor cosecha de Argentina. El USDA redujo la producción de Argentina 1 millón de toneladas, dado que ha habido aridez persistente desde enero a principios de febrero lo cual bajo las perspectivas de rendimiento, particularmente para la siembra de maíz que se hizo tarde. La producción de Brasil aumentó 1.5 millones de toneladas debido a una mayor área sembrada y mayores rendimientos reportados para el primer cultivo del ciclo entrante y con buenas perspectivas para la segunda cosecha también. La estimación de Argentina está muy en línea con las estimaciones del pre-reporte, mientras que la estimación para Brasil está en el extremo superior del rango del pre-reporte.

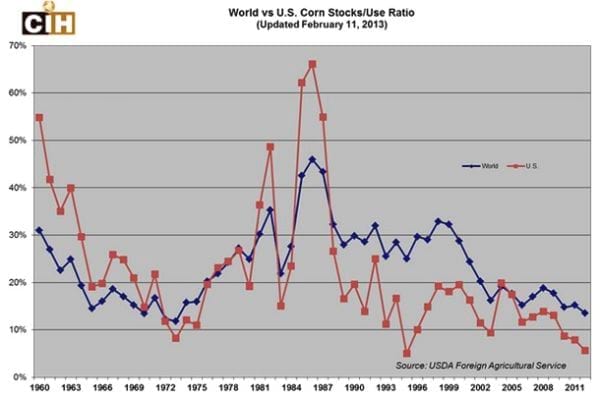

El USDA también elevó la cosecha de México 800,000 toneladas en comparación al mes pasado y señalo un aumento combinado de 1 millón de toneladas para la India y Ucrania. Los cambios en la hoja de balance mundial ayudan a explicar el ritmo lento de las ventas de exportación y envíos ya que hay mayor competencia de exportadores y las menores compras de parte de México que presionan las perspectivas de ventas de los EE.UU. Sin embargo los cocientes de inventarios/usos de los EE.UU y el mundial siguen siendo históricamente apretados como se puede ver en el grafico siguiente.

En el ámbito mundial, la producción se elevó 2.1 millones de toneladas, ya que Brasil, México, India y Ucrania compensaron la menor cosecha de Argentina. El USDA redujo la producción de Argentina 1 millón de toneladas, dado que ha habido aridez persistente desde enero a principios de febrero lo cual bajo las perspectivas de rendimiento, particularmente para la siembra de maíz que se hizo tarde. La producción de Brasil aumentó 1.5 millones de toneladas debido a una mayor área sembrada y mayores rendimientos reportados para el primer cultivo del ciclo entrante y con buenas perspectivas para la segunda cosecha también. La estimación de Argentina está muy en línea con las estimaciones del pre-reporte, mientras que la estimación para Brasil está en el extremo superior del rango del pre-reporte.

El USDA también elevó la cosecha de México 800,000 toneladas en comparación al mes pasado y señalo un aumento combinado de 1 millón de toneladas para la India y Ucrania. Los cambios en la hoja de balance mundial ayudan a explicar el ritmo lento de las ventas de exportación y envíos ya que hay mayor competencia de exportadores y las menores compras de parte de México que presionan las perspectivas de ventas de los EE.UU. Sin embargo los cocientes de inventarios/usos de los EE.UU y el mundial siguen siendo históricamente apretados como se puede ver en el grafico siguiente.

- Resumen de EE.UU. – Inventarios finales + 30 millones de bushels a 632 millones (pronostico promedio del pre-reporte: 615 millones, rango: 502 – 667 millones), cociente de inventarios/usos: 5.6% vs. 5.3% (cifra de enero)

- Resumen Mundial – Inventarios finales + 2.05 millones de toneladas a 118.04 millones (pronostico promedio del pre-reporte: 115.74 millones, rango: 114 – 117 millones), cociente de inventarios/usos: 13.6% vs. 13.4% (cifra de enero)

Frijol de Soya Los inventarios finales de soya se redujeron como se esperaba, con una demanda más fuerte debido a una estimación de molienda superior. El USDA aumentó la molienda doméstica 10 millones de bushels este mes, lo que refleja mayores exportaciones de harina de soya y el mayor uso doméstico.

| .- Los inventarios finales de EE.UU. para el ciclo 2012/13 fueron reducidos 10 millones de bushels a 125 millones de bushels debido a una mayor demanda de molienda ya que la demanda para los productos de soya sigue sin disminuir. El cociente de inventarios/uso se redujo 0.3% en 4.1%. .- Los inventarios finales de aceite de soya del ciclo 2012/13 aumentaron 125 millones de libras a un total de 1.665 billones debido a una mayor producción la cual fue compensada por una mayor demanda de exportaciones. El cociente de inventarios subió de 7.7% a 8.2%. La producción de harina de soya aumentó 250,000 toneladas cortas debido a una mayor producción de molienda, que fue compensada por un aumento en exportaciones y una reducción en el uso doméstico. .- Los inventarios finales mundiales del ciclo 2012/13 se redujeron 0.66 millones de toneladas métricas registrando 60.12 millones de toneladas métricas debido a pequeños ajustes en Suramérica. El cociente mundial de inventarios/usos aumentó 0.3% a 22.9% en comparación al mes anterior. .- El mercado se está recuperando de los niveles sobrevendidos y tiene el potencial de alcanzar puntos bajos intermedios. Sin embargo, puede ser prematuro para identificar el punto inferior ya que se necesitan realizar puntos más altos para confirmar los mínimos .- Existe una tendencia histórica a que el complejo de soya se mueva a la alza de febrero a abril, ya que el enfoque del mercado se devuelve de nuevo a la proyecciones de la demanda y la producción, la producción de Suramérica, y la siembra entrante de los EE.UU. |

Las exportaciones de harina de soya han sido fuertes durante la primera mitad del ciclo debido a los menores envíos de Argentina, mientras que la mayor producción de carne en los EE.UU. está aumentando la demanda de harina de soya - en particular en los sectores porcicola y avícola.

La producción de aceite de soya aumentó debido a una mayor molienda y un ritmo mayor de extracción de aceite de soya, lo cual aumentó los inventarios finales de aceite de soya, a pesar de un aumento en las exportaciones de aceite de soya que se proyectan en aproximadamente 150 millones de libras más en comparación al mes pasado.

El uso de soya para aceite de éster metílico (biodiesel) se mantuvo sin cambios este mes a pesar del uso relativamente bajo durante el primer trimestre del ciclo. En la hoja de balance mundial, las mejores perspectivas de producción en Brasil compensaron el deterioro en las condiciones de Argentina. El USDA redujo la cosecha de Argentina 1 millón de toneladas a un total de 53 millones, mientras que aumentó el pronóstico de Brasil 1 millón de toneladas a 83.5 millones.

El USDA observó mayores rendimientos en Brasil ya que se ha visto una mejoría en el nivel de humedad en la región centro-oeste, mientras que el largo período de sequía en Argentina ha afectado las perspectivas para la cosecha de soya.

La estimación de la producción de soya de Argentina está en línea con las expectativas del pre-reporte, mientras que la estimación de Brasil está un poco por encima de la estimación del pre-reporte, pero dentro del rango de las estimaciones. Aunque el cociente de inventarios de EE. UU. sigue siendo históricamente apretado, el balance de la oferta/demanda mundial es comparativamente más amplio.

La producción de aceite de soya aumentó debido a una mayor molienda y un ritmo mayor de extracción de aceite de soya, lo cual aumentó los inventarios finales de aceite de soya, a pesar de un aumento en las exportaciones de aceite de soya que se proyectan en aproximadamente 150 millones de libras más en comparación al mes pasado.

El uso de soya para aceite de éster metílico (biodiesel) se mantuvo sin cambios este mes a pesar del uso relativamente bajo durante el primer trimestre del ciclo. En la hoja de balance mundial, las mejores perspectivas de producción en Brasil compensaron el deterioro en las condiciones de Argentina. El USDA redujo la cosecha de Argentina 1 millón de toneladas a un total de 53 millones, mientras que aumentó el pronóstico de Brasil 1 millón de toneladas a 83.5 millones.

El USDA observó mayores rendimientos en Brasil ya que se ha visto una mejoría en el nivel de humedad en la región centro-oeste, mientras que el largo período de sequía en Argentina ha afectado las perspectivas para la cosecha de soya.

La estimación de la producción de soya de Argentina está en línea con las expectativas del pre-reporte, mientras que la estimación de Brasil está un poco por encima de la estimación del pre-reporte, pero dentro del rango de las estimaciones. Aunque el cociente de inventarios de EE. UU. sigue siendo históricamente apretado, el balance de la oferta/demanda mundial es comparativamente más amplio.

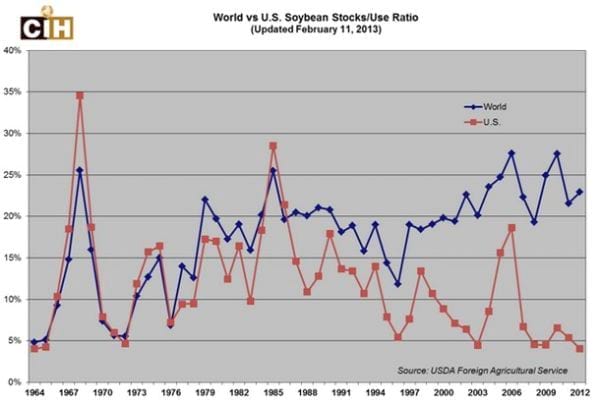

- Resumen de EE.UU. – Inventarios finales -10 millones de bushels a 125 millones (pronostico promedio del pre-reporte: 129 millones, rango: 115 – 140 millones), cociente de inventarios/uso: 4.1% vs. 4.4% (cifra de enero)

- Resumen Mundial – Inventarios finales + 660,000 millones de toneladas a 60.12 millones (pronostico promedio del pre-reporte: 59.22 millones, rango: 58.0 – 60.3 millones), cociente de inventarios/uso: 22.9% vs. 22.6% (cifra de enero)

Trigo Los inventarios finales de trigo cayeron inesperadamente en enero, y estaban por debajo del rango de las estimaciones del pre-reporte. El USDA aumentó la estimación de alimentos balanceados y uso residual en 25 millones de bushels ya que los precios al contado fueron más débiles en relación a las oportunidades de soporte para el uso de trigo en las raciones del ganado y aves.

| .- El USDA redujo los inventarios finales del ciclo 2012/13 en 25 millones a un total de 691 millones de bushels. La mayor demanda de alimentos balanceados fue el principal impulsor de la hoja de balance. El cociente de inventarios/usos bajo de 29.5% a 28.2%. .- Las clases de trigo rojo duro y trigo rojo de primavera tienen cocientes de inventarios / usos históricamente altos, mientras que el cociente de inventarios/uso de trigo suave de invierno está más apretado. Esto sugiere que los futuros de Chicago deberían permanecer más fuertes en comparación a los mercados de Kansas City y Minneapolis. .- Los inventarios finales mundiales del ciclo 2012/13 aumentaron 0.09 millones de toneladas métricas este mes a un total de 176.73 millones de toneladas. Esto sucedió principalmente a los pequeños ajustes en las hojas de balance de países individuales. El cociente de inventarios/usos mundiales se mantuvo estable en 26.2% .- Técnicamente, los mercados parecen estar consolidándose después del último punto alto pero han superado los niveles de soporte recientemente. Existe una tendencia a que los precios de trigo de Chicago, Kansas City y Minneapolis se muevan a la baja de febrero a abril. |

El uso para alimentos balanceados y residuales se elevó 10 millones de bushels para el trigo rojo duro de invierno y el trigo suave rojo de invierno, y 5 millones de bushels para trigo blanco de invierno.

Las exportaciones se mantuvieron sin cambios desde en relación al mes pasado, pero por clase, trigo duro rojo de invierno y trigo duro de primavera se redujeron 25 millones y 5 millones de bushels, respectivamente, mientras trigo suave rojo de invierno y trigo blanco de invierno se elevaron 25 millones y 5 millones de bushels, respectivamente. Los ajustes siguen una tendencia que ha reforzado el cociente de inventarios de trigo suave rojo significativamente en los últimos meses en relación a las clases más altas de proteína de trigo.

En el ámbito mundial, los inventarios finales mundiales se quedaron prácticamente sin cambios, con varios ajustes menores observados. El USDA redujo las exportaciones de la UE y de la Antigua Unión Soviética 500,000 toneladas cada uno, mientras que las exportaciones de Brasil se redujeron también 300,000 toneladas.

La menor demanda se observó por parte de los principales importadores, dado que las importaciones se redujeron para países selectos del Medio Oriente, Norte de África y el Sudeste de Asia 400 mil, 500 mil, y 200 mil toneladas, respectivamente. Tomando en cuenta que el ciclo actual se está terminando para el trigo, la atención se centrará cada vez más en las perspectivas de la nueva cosecha, a medida que el trigo de invierno salga de la etapa latente en el hemisferio norte durante la primavera.

Las exportaciones se mantuvieron sin cambios desde en relación al mes pasado, pero por clase, trigo duro rojo de invierno y trigo duro de primavera se redujeron 25 millones y 5 millones de bushels, respectivamente, mientras trigo suave rojo de invierno y trigo blanco de invierno se elevaron 25 millones y 5 millones de bushels, respectivamente. Los ajustes siguen una tendencia que ha reforzado el cociente de inventarios de trigo suave rojo significativamente en los últimos meses en relación a las clases más altas de proteína de trigo.

En el ámbito mundial, los inventarios finales mundiales se quedaron prácticamente sin cambios, con varios ajustes menores observados. El USDA redujo las exportaciones de la UE y de la Antigua Unión Soviética 500,000 toneladas cada uno, mientras que las exportaciones de Brasil se redujeron también 300,000 toneladas.

La menor demanda se observó por parte de los principales importadores, dado que las importaciones se redujeron para países selectos del Medio Oriente, Norte de África y el Sudeste de Asia 400 mil, 500 mil, y 200 mil toneladas, respectivamente. Tomando en cuenta que el ciclo actual se está terminando para el trigo, la atención se centrará cada vez más en las perspectivas de la nueva cosecha, a medida que el trigo de invierno salga de la etapa latente en el hemisferio norte durante la primavera.

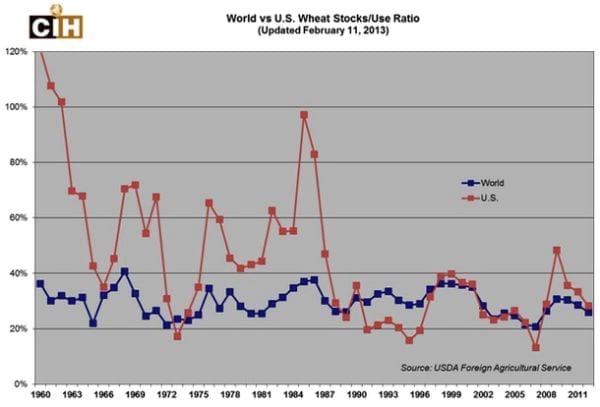

- Resumen de EE.UU. – Inventarios finales -25 millones de bushels a 691 millones (pronostico promedio del pre-reporte: 728 millones, rango: 706 – 783 millones), cociente de inventarios/usos: 28.2% vs. 29.5% (cifra de enero)

- Resumen Mundial – Inventarios finales + 90,000 toneladas a 176.73 millones (pronostico promedio del pre-reporte: 175.54 millones, rango: 166.7 – 178.2 millones), cociente de inventarios/uso: inalterado en 26.2%

No hay comentarios:

Publicar un comentario